坏消息是:整体财政危机并没有得到根本的解决。好消息是:因祸得福获得了一定的周转空间。

xloypaypa

xloypaypa引用年初写的

我做了什么

限制预算兑现

考虑最近发生的各种事情,也许这一条放到十年后再回来看可能会很后悔。但是,此时此刻,我只能这么做。

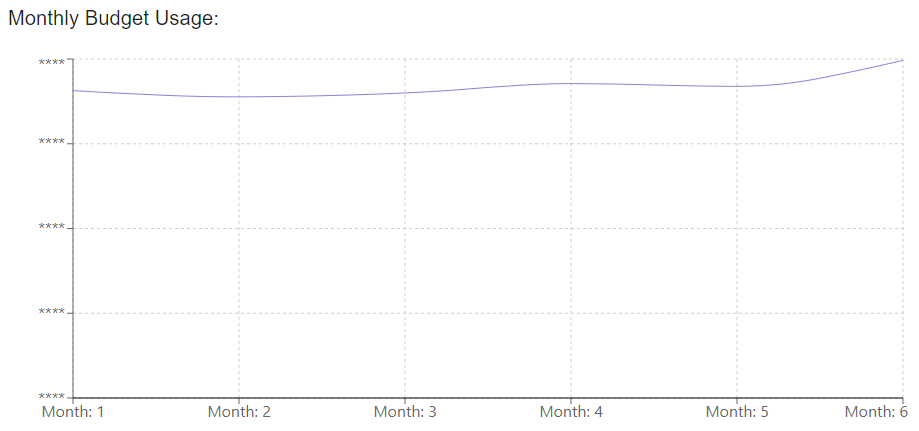

这半年,是整个预算系统上线以来,支出最稳定的半年。

为了填补缺口,我就需要持续不断的有资金流进我的投资系统。

为了资金能够持续不断的流入,在固定收入不变的情况下,我必须要保证预算支出稳定。

为了预算支出稳定,我只能限制各种“一次性的”投入,同时保障日常固定开销。

为了限制“一次性的”投入,作为一级预算部门的“equipment”直接freeze,所有开销全部暂停兑现。

更新硬件,买衣服鞋袜等等,统统暂停。

于是,每个月的预算开销基本都大差不差。

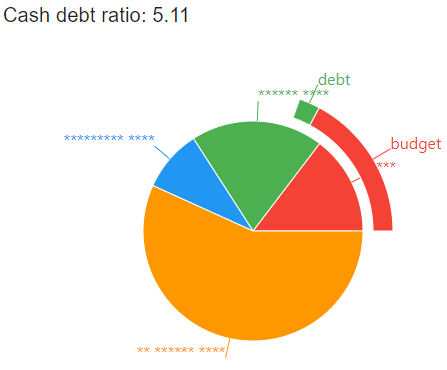

稳定现金短债比

这半年调低并且稳定住了现金短债比。

去年底、今年初,为了防止外部风险,现金短债比疯狂提升,现金储备规模不断扩大。最坏的月份里,前面预算稳定提供的资金可能全部都拿来补充现金了,一分钱都进不了投资系统。

为了稳定的资金交到投资的手里,我必须主动遏制外部风险,以将顶并稳定短债比。

结果就是:虽然现金短债比还是非常高,但总比十倍的时候强。更重要的是,稳定。

放宽投资上限

这半年,经过各种激烈的思辨,最终决定放宽投资上限。

要解决投资结构危机,要么赎回股票来降低高风险投资占比,要么就要补充中低风险投资。显然,我不想赎回股票。那么我就需要补充中低风险投资。

但是,如果已有的投资项已经达到了投资上限,那么就需要寻找新的投资项。

问题就在于,寻找合适的投资项其实是一个很麻烦的事情。

考虑到中低风险投资本身就是中低风险。强行和高风险投资保持一样的投资上限最终被认为是一种不合理的操作。

另外也是缺口太大,一时之间如果按照原有的投资上限,就需要补充大量的新投资项,这个工作量也太大了。时间上也不太允许。

所以,最终,中低风险的投资上限都获得了较大的提升。

结果而言

低风险投资:得益于高息大环境,一波密集的定期存款投资大大缓解了低风险投资的缺口。也得益于稳定的资金投入。最终低风险投资已经达到理想的比率。

中风险投资:虽然中风险投资还是获得了比较不错的收益。但一方面资金都优先投入低风险项了;另一方收益又始终会低于高风险投资。所以虽然有所缓解,但是最终缺口依然很大。

做的如何

100分的话,我可能会给70分。就缓解了财政危机来说,确实及格了。但论解决财政危机的话,确实差了很多。

最终结果

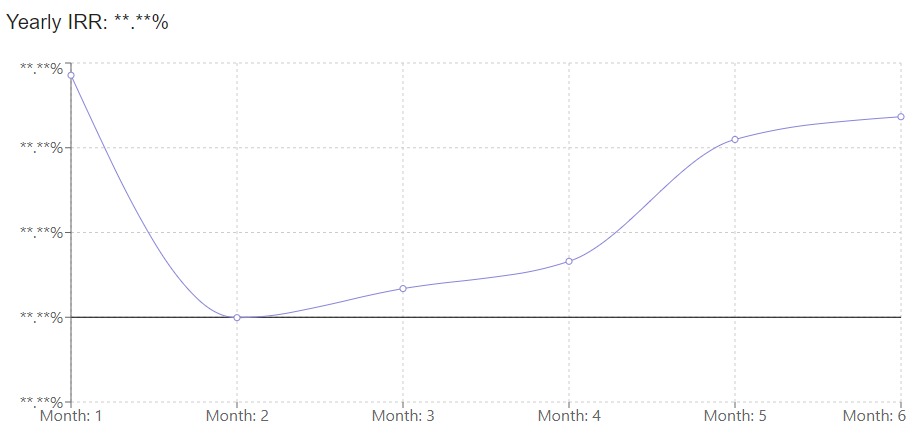

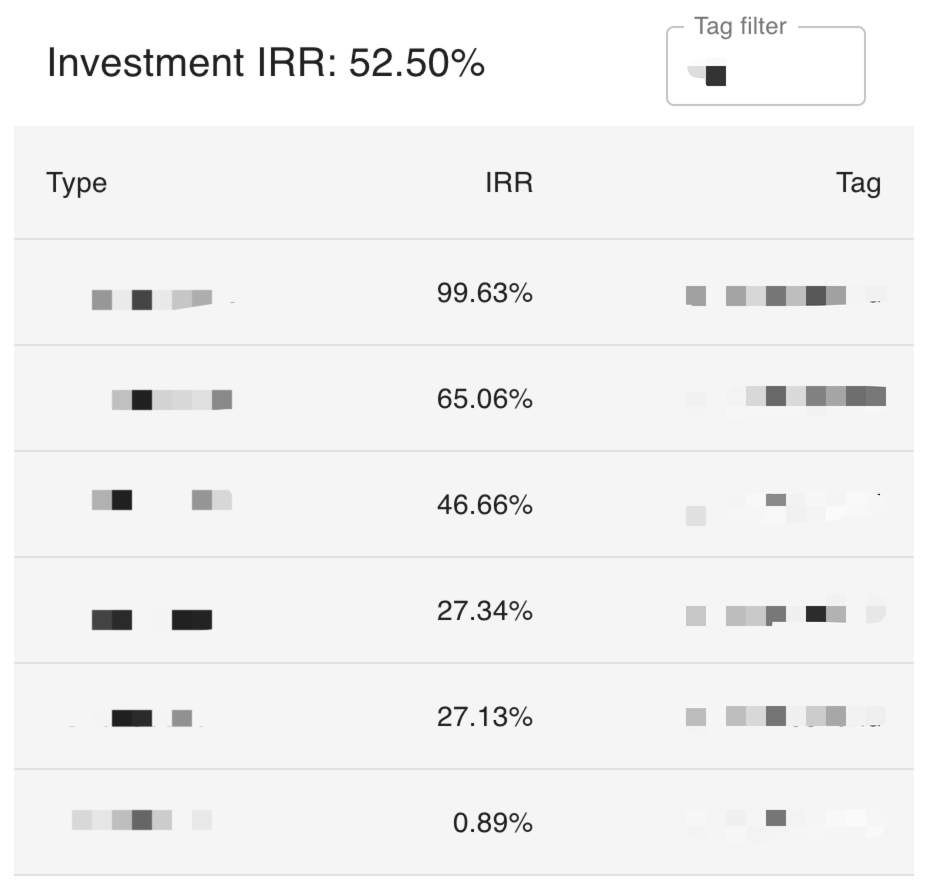

年化内部收益率15%左右。

整体波动过高

可以看到,每个月的年化IRR就像是坐过山车一样。

考虑到我几乎全副身家都在投资系统里,这种剧烈的波动可以认为就是在要我的命。

虽然不是说希望和今年的预算一样,保持一根直线。但是我看着几个月的具体数据,我还是觉得这个波动太过危险。

说到底,我虽然希望股票能带来超出预期的收益。但是我也希望在其亏损的时候也不要超过中低风险的收益总额。

汇率超额收益

从年初至今,USD-CNY已经涨了大概4%,年化IRR下来,大概涨了8%。

这为整体的内部收益率提供了一个很大的助力。虽然水能载舟亦能覆舟,但一年有一年的KPI,今年能过就行。

关于这个问题,我个人的观点过于激进,这里就不详述了。

股票超额收益

股票总体来说获得了超额的收益,其中最高的年化IRR已经接近100%(是的,如果按照这半年的势头上涨,那么年底将会翻倍。)。股票相关的总体年化IRR大约50%。

虽然半年结束之后,看上去股票的确获得了不少的收益。但是二月的0%确实也很大程度是受到股票的影响。

总体来说,作为高风险投资项,还是很好的承担了其任务的。

结果如何

很难评价。有高收益当然是好事,但是背后的风险和波动也是明摆在那里的。

下半年的方向

增加中风险投资项

算了一下,虽然调整了投资上限,但即使按照新的上限,如果想要补足缺口,还是需要扩展投资项。所以,下半年很难躲过这个。

现在这个问题的主要困难在于:中风险投资的想法有和高风险投资的想法趋同的倾向。

比如,早些时候有增持日本股票。那么当我考虑中风险投资的时候,天然的就会想到找一个日本的混合型基金。

这一点,我还没有想的很清楚到底是合理的还是不合理的。

不过,不论如何,结构本身和具体的投资标的一样重要。所以如果实在想不清楚,无脑趋同也不是不可接受。

定期存款拆分

虽然目前来说,定期存款是完全合规的,按说不需要再进行调整。但是考虑到更长远的规划,还是要尝试将定期存款进行拆分。

拆分的主要目的其实还是降低风险,毕竟低风险投资的主要任务就是降低风险(拖累收益)。

虽然按照目前的合规要求所有的定期存款都在强制存款保险的额度以内,但毕竟存款保险很大程度上还是依赖于国家信用。对于大国来说还没啥,然而对于某些小国我觉得防范主权信用风险也是必要的。

不过具体怎么实施,目前还是两眼一抹黑。只是有这个想法。

独角兽股票问题的处理

股票的高波动带来一个关于投资上限的问题。

因为涨幅最高的那一笔投资年化已经到了100%,那这半年开个根号怎么也有40%的收益率。而最初投资的时候,是按照投资上限定格买的。那么就意味着现在这笔投资已经超过了投资上限40%。

显然,让我赎回一个正在快速上涨的投资项这个显然是说不过去。但是允许一个“巨无霸”对整体投资收益起举足轻重的影响也是不合适的。

不过目前显然还没到“巨无霸”的地步。只是作为理论研究,看看怎么协调吧。

总而言之,这半年至少还是有好消息,不全是坏消息,那就还行。