什么是现金短债比

首先引用MBA智库百科的解释:

然后,我们抛开名词叫法的差异,以及背后实际定义的差异,以及这个定义所规定的时间区间。单考虑这个指标的意图,我觉得不难看出,这个概念设立是可以帮助我们判断一个企业的经营状况的。

如果这一比率过低,那么这个企业虽然不是资不抵债,但是如果你再继续借钱给这个企业的话,那么这个企业可能无法按时偿还债务。

如果这一比率过高,那么这个企业的甚至都不经营了,全部资产就是现金,那么这个企业也就没有盈利的可能。

对于个人而言,我认为可以活用这一概念。

因为对于个人来说,一方面,个人的场景比企业的场景要简单的多。二方面企业内部可能存在内部利益冲突,但个人内部始终是统一。

对于个人,这个概念其实也不是很陌生。我记得曾经偶然看到一些讲婚恋市场的文章里就会说什么:银行卡里始终有3个月的现金会给人安全感等等。(真是偶然,我相信现在有越来越多的人理解为啥我不敢找)

这个概念落到个人,我认为无非就是,算好自己每个月的债务,然后根据这个债务和目标的现金短债比来维持一个合理的现金就好了。现金多了就买点投资,现金烧了就赎回一些投资。

现金短债比的周期

首先,对于企业,这一个概念似乎更多是以一年为单位或者以一年以上的经营周期为单位来算的。

因为对于一个企业来说,越大的企业管理越复杂,要收集到足够的信息也越困难。但另一方面,越大的企业具有越多的资产和更好的商业信用,一定程度上市场对越大的企业在技术性违约的容忍度我认为也越高。

反过来,对于个人来说,我认为一年的周期太长了。对于个人来说,精确到月我觉得就比较合适。

虽然个人的财务往往没有那么复杂,但是精确到天还是过于离谱。因为如果突然冲动消费刷信用卡的话,就很难统计。需要注意的是,虽然个人的场景简单,但是个人的场景也不会存在全职且专业的财务人员。

同时对于个人,一年的周期太长。显而易见的,想必各位的信用卡都是按月还款。如果选择一年为一周期,可能二月份就还不上信用卡了。

综上,个人建议针对个人场景,短债比的统计周期选择一个月。

现金流的定义

对于企业来说,这个现金流我个人理解是指经营活动后的净收益。

比如一个人卖煎饼,每个月采购食材要100块,储存食材要50块,其他经营开销(指自己的日常开销)200块,最后每个月卖了500块的煎饼,并且卖了10块的过期食材给养猪场。

于是,我理解的这个人现金流就应该是500+10-200-100-50=160。

对于个人来说,上面这个例子里面其实购买食材和储存食材都是每个月固定的开销。在实际操作上,计算起来相对容易。

困难的部分在于“其他经营开销”。因为对于个人来说,可能这个月节约一点,和这个月放松一点,这个值得变化可能非常大的。

同时,需要注意到的是,对于个人而言,往往这种其他开销占主要。总不能大家都是倒贴钱上班吧?

所以,个人按照企业运营的方式计算现金我认为是不太合适的。

个人的建议是,简单一点现金的定义就是银行卡里的活期存款(不包括余额宝等货币基金)。

也就是,忽略其他经营开销和固定的经营开销。每个月只看银行活期就好。

短期债务的活用

对于企业而言,一般是指一年内或者一个经营周期内所需要偿还的债务。如果我们按照企业现金的定义,那么企业的短期债务就是比较自明的。无非就是企业外部的债务,需要今年偿还的罢了。

对于个人,自然我们可以继承企业的这个概念。但是如我们前面所说,我们一定程度上扭曲了现金的定义。那么之前忽略掉的经营开销我个人认为可以从债务里找补回来。

图穷匕见,对于个人开销和其他固定开销,建议设置预算。并且将预算计算为短期债务。

还是接着前面卖煎饼的例子。我们设置几个预算:食材处理预算150元,员工食堂100元,员工制服100元即可。

通过设置预算并将其处理为短期债务我们实现并且保障了现金部分没有考虑的支出。

进一步,其实所有的支出都可以处理成为预算。

比如房租或者房贷。我们可以设置一项专门的住房预算来处理这个问题。而且我们甚至可以给这个预算额外多个0.5%的定期预算拨款,以应对一些日常的房屋修缮。

这样做的好处是:将部分的债务概念合并进了预算的概念。为了填补现金定义的漏洞,我们引入了预算这一新概念。坏处是:没有长期债务的概念,会影响资产统计。

综上,在个人场景下的短期债务我认为可以是:银行或外部短期借款+已分配的预算。

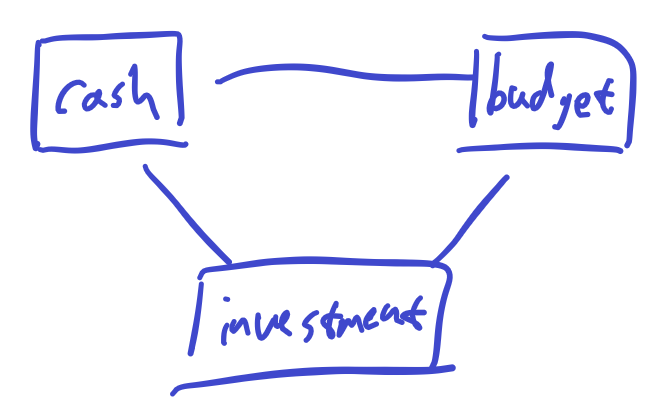

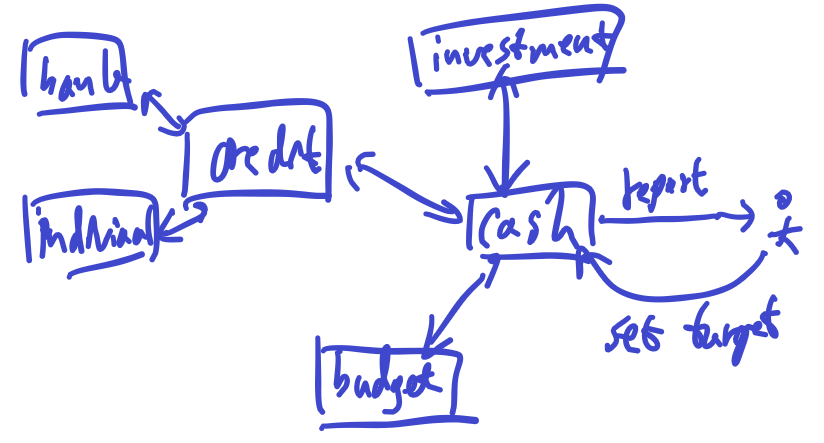

整体结构

总的来说,整体结构就三块:现金、预算、投资。

显然,我们这里说的现金短债比就是现金部分的核心目标。这里,我先从预算和投资的视角来看现金的问题。

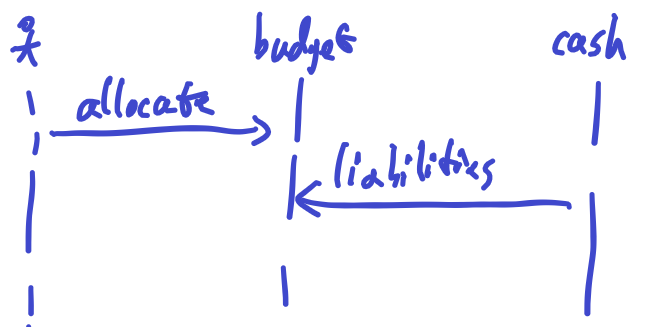

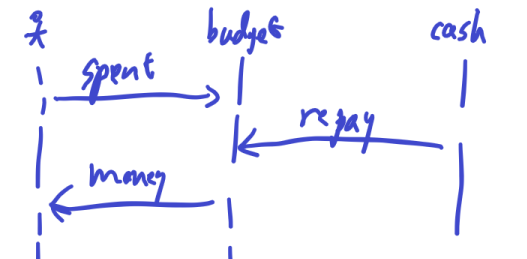

站在预算的视角,大体的流程如下面两张图所示。分配需算对于现金系统来说,就是增加债务。而真正最后产生开销的时候,对于现金系统来说就是偿还短期负债。

因此,对于预算而言。预算的任务就是聚焦于需求。看到底需要花多少钱,该花多少钱。至于钱从哪里来,钱的稳定性怎么保证。这些是现金系统的责任,而这也是为什么我要推荐现金短债比这个工具的原因。现金系统就是靠这个工具来保障现金稳定的。

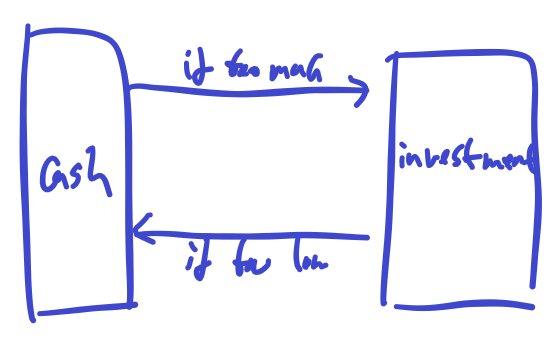

再来站在投资系统的视角,大概关系就如下图所示。

简而言之,对于个人而言,投资不是必需品(这里的投资包括定期存款以及余额宝等货币基金)。因此,更多就像是一个附庸的关系:现金部分根据现金短债比考虑是不是要更多的投资抑或是赎回部分的投资。

最后,我们来看现金系统本身:

现金系统需要结合预算系统、投资系统以及外部的债务(包括信用卡债务和一些个人债务)的信息和资源,不断根据设置的目标进行检查和报告。

拓展:风险控制

对于企业,我们可以通过现金短债比来判断一家企业是不是有风险(1. 不是唯一指标;2. 这个值也不一定能拿到)。同样的,我们也可以运用这样一个指标来做一定的风险控制。

我们可以通过调整现金短债比的期望值来应对和展现风险。

这里我给出两个场景以及我个人给出的现金短债比的值:

- 个人状态不错,体检结果还算健康,自我感觉也良好。目前行业大环境非常乐观。个人能力能够支撑较高的生产产出。家庭成员状态良好。目前主观上专注于通过读书学习各种知识。

这个时期,我给出的短债比是0.5,一个低于1的值,意味着如果我要根据预算来花钱并且照常还信用卡的话,我将没有足够的现金支付。

当时的理由是:我最近沉迷看书,并不会根据预算花太多钱,预算给的太多了。 - 个人状态一般,体检缺失,自我感觉土埋脖子。整体行业非常悲观,个人能力几乎等于丧失劳动能力。家庭成员状态一般。主观上无法专注学习。

这是一个半假想半真实的场景,针对这个场景,我给出的短债比是10。也就是说,单就说预算,我就准备了超过10个月的现金。

理由是:这个场景了,我先不管到时候预算调不调整(比如砍掉不必要的开销),我先保证绝对有十个月的缓冲再说。如果十个月都解决不了,那不如直接入土。

所以,我们可以通过这个比值的目标,来表现我们主观上对于风险的判断。也可以通过这个比值的实际情况于目标的差来让我们直观的知道,我们是否为目前的风险做了足够的兜底。

未来的扩展

目前这个比值我主要用于风险管理。但是风险的判断本身其实没有一个量化的指标,属于拍脑袋给出一个值。

那么未来显然,是可以考虑做一个风险评估系统的,给每个风险项一个影响因子。最后根据影响因子的总和来自动的调节这个比值。

长期债务管理。比如房贷,因为我现在没有房贷,所以全是短期债务。但如前面定义短期债务时也提到。长期债务于现金的关系我认为其实是和预算有一定的区别的。

在我目前的场景下,我可以说“十个月解决不了问题就可以入土了”,因为打不了扫大街,打不了拧螺丝,只要能覆盖日常开销,无非就是投资系统的扩张停滞罢了。但对于房贷,显然拧螺丝是无法负担房贷的。

因此长期债务的处理我这里仍然存在缺陷。

还有现金的存在形式。这里我为了简单,就只是限定在了活期存款。但是活期存款其实也分很多形势。比如外币活期怎么算,怎么分配比率等等。

最后,时局艰难,月有阴晴圆缺,人有旦夕祸福。一方面是多给自己和家人上点保险,二方面是自己也一定要预留好充足的缓冲。